Deixar dinheiro guardado é importante. Mas se você está deixando seu suado dinheirinho na poupança achando que está “fazendo a coisa certa”, sinto te dizer: você pode estar perdendo dinheiro sem nem perceber.

E não, isso não é exagero.

Muita gente ainda acha que a poupança é segura, prática e suficiente para proteger o patrimônio. Mas o que pouca gente entende — e o que a escola nunca nos ensinou — é que a segurança sem rendimento real pode sair muito caro.

Hoje eu vou te mostrar, de forma clara e prática, por que deixar seu dinheiro na poupança é um erro que está te atrasando financeiramente — e o que fazer no lugar.

Conteúdo

- 1 🧨 O “rendimento” que te empobrece sem você notar

- 2 🔍 E se você tivesse investido melhor?

- 3 💡 Como eu lido com isso: minha reserva e meus investimentos

- 4 ⚠️ Mas e quem deixa por medo?

- 5 ✅ O que fazer a partir de agora?

- 6 🚀 Conclusão: a poupança pode ser seu freio financeiro

- 7 📣 Curte esse tipo de conteúdo?

🧮 A conta que ninguém te mostra

Vamos começar com números simples.

Hoje (maio de 2025), a poupança rende aproximadamente 0,5% ao mês, o que dá algo em torno de 6,17% ao ano com juros compostos. Parece bom? Só que não.

A inflação no Brasil está girando em torno de 4% a 5% ao ano (e pode subir ou descer dependendo do período). Isso significa que se o seu dinheiro está na poupança, ele praticamente só está empatando com a inflação. E em muitos momentos, fica até abaixo dela.

➡️ Na prática: o que você consegue comprar hoje com R$ 10.000, provavelmente não será possível com os mesmos R$ 10.000 daqui a 5 anos se ele estiver parado na poupança.

🧨 O “rendimento” que te empobrece sem você notar

Imagine que você guardou R$ 5.000 na poupança por 5 anos, sem tirar nem colocar mais nada.

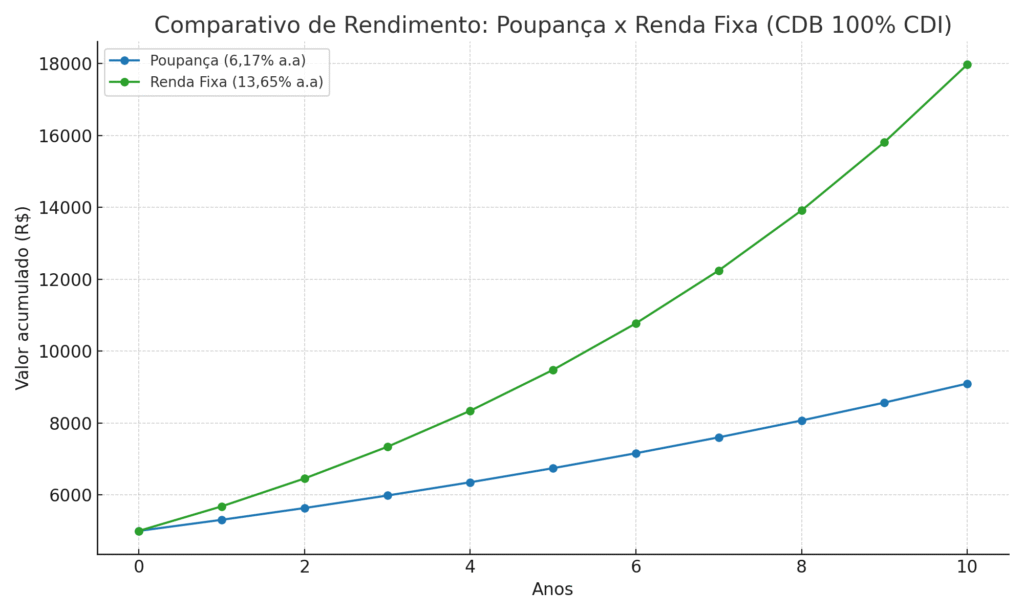

Com uma média de 0,5% ao mês, você teria ao final aproximadamente R$ 6.381.

Agora considere que a inflação média no mesmo período foi de 5% ao ano. Isso significa que esses R$ 6.381 valem menos do que os R$ 5.000 que você tinha no início. Seu poder de compra diminuiu, mesmo que o saldo da conta tenha subido.

💬 A impressão de “dinheiro crescendo” engana. Na prática, você está perdendo valor.

🔍 E se você tivesse investido melhor?

Vamos comparar o mesmo cenário com um investimento simples e tão seguro quanto a poupança: um CDB que rende 100% do CDI (que está atualmente em 13,65% ao ano).

No mesmo período de 5 anos, seus R$ 5.000 virariam aproximadamente R$ 9.500, quase o dobro da poupança. E ainda assim, estamos falando de um investimento super conservador, com liquidez e garantido pelo FGC (Fundo Garantidor de Créditos).

📈 Em 10 anos, com reinvestimentos constantes, a diferença se torna ainda mais gritante.

Aliás, se quiser entender como isso acontece, recomendo que leia depois o post Juros Compostos: Como Usar Essa Força a seu Favor. Ele mostra exatamente por que deixar o tempo agir é a chave para enriquecer — e como isso não acontece na poupança.

💡 Como eu lido com isso: minha reserva e meus investimentos

Antigamente, eu também deixava tudo na poupança. Era cômodo, fácil, e todo mundo dizia que era seguro.

Mas com o tempo, fui entendendo o que realmente significava perder poder de compra.

Hoje, minha reserva de emergência está num fundo de renda fixa que rende mais de 100% do CDI, com resgate no mesmo dia. Segurança total, só que com rendimento real.

E o restante? Invisto em Tesouro Selic, CDBs, LCIs e até fundos automatizados. Tudo de forma simples, com o celular.

Se eu tivesse feito isso 5 anos atrás, estaria com muito mais patrimônio acumulado. Mas tudo bem: nunca é tarde para mudar.

⚠️ Mas e quem deixa por medo?

Esse é o ponto.

A maioria das pessoas que ainda deixa tudo na poupança faz isso por medo ou falta de informação. E eu te entendo. Os bancos tradicionais colocaram a poupança como o “lugar certo” por anos.

Mas a verdade é que o medo que deveria nos mover é o de perder dinheiro parado, não o de investir com segurança.

Quer começar sem erro? Leia este post aqui depois: Os Maiores Erros ao Investir em Renda Fixa. Vai te ajudar a começar do jeito certo.

✅ O que fazer a partir de agora?

Se você ainda está com tudo na poupança, não precisa tirar tudo de uma vez. Comece aos poucos.

- Pesquise sobre CDBs, Tesouro Direto e fundos de renda fixa.

- Transfira sua reserva para uma corretora confiável.

- Use simuladores para entender como seu dinheiro cresce mais fora da poupança.

🟢 Dica: aplique com liquidez diária enquanto se acostuma. Você vai ver que dá pra ter segurança e rentabilidade.

🚀 Conclusão: a poupança pode ser seu freio financeiro

Se você ainda acredita que a poupança é o melhor lugar para seu dinheiro, talvez esteja preso em uma mentalidade que está te impedindo de crescer.

Não estou dizendo para sair investindo em ações, criptomoedas ou coisas arriscadas — mas sim para dar um passo além da estagnação.

A poupança é o passado. O seu futuro precisa de decisões melhores.

📣 Curte esse tipo de conteúdo?

Então você vai curtir ainda mais meu canal no YouTube:

👉 youtube.com/@LuanHSP — Tem vídeos novos chegando com dicas práticas e experiências reais.

E se quiser acompanhar tudo ao vivo, com bastidores e minha rotina rumo à liberdade financeira, cola comigo nas lives da Twitch:

🎥 twitch.tv/luanhspcanal — Todo dia tem troca real sobre dinheiro, liberdade e o jogo da vida.