Se você já pesquisou sobre finanças pessoais, provavelmente se deparou com o conceito de “reserva de emergência”. Mas não basta saber que ela é importante — é essencial entender por que ela é indispensável, como montar e, principalmente, onde deixar esse dinheiro para que ele esteja seguro, acessível e rendendo de verdade.

Esse post vai ser o mais completo que você vai encontrar sobre esse tema. Porque montar a reserva é o primeiro passo real para conquistar a liberdade financeira.

Conteúdo

- 1 ⚡️ O que é, afinal, uma reserva de emergência?

- 2 🏛️ Por que tanta gente ignora isso?

- 3 ⚖️ Quanto ter na sua reserva?

- 4 ⛔️ Onde nÃO deixar sua reserva (por mais tentador que pareça)

- 5 ✅ As melhores opções para deixar sua reserva

- 6 📈 Dividir a reserva pode ser a melhor estratégia

- 7 🚫 Erros comuns na hora de guardar a reserva:

- 8 🤔 Qual é a hora certa de usar a reserva?

- 9 🧱 Ter uma reserva muda a forma como você vive

- 10 🚀 Vamos dar o próximo passo juntos?

⚡️ O que é, afinal, uma reserva de emergência?

É um valor guardado exclusivamente para situações inesperadas e urgentes. Não é para comprar um celular novo, trocar de carro ou viajar. É para coisas como:

- Ficar desempregado

- Gastos com saúde

- Conserto urgente do carro ou da casa

- Problemas familiares

- Emergências reais que fogem do controle

Ter essa reserva evita que você precise recorrer ao cartão de crédito, ao cheque especial ou a empréstimos com juros absurdos. Isso é um divisor de águas na vida financeira.

🏛️ Por que tanta gente ignora isso?

Porque, muitas vezes, a urgência do presente — pagar contas, quitar dívidas, viver o agora — grita mais alto do que a necessidade de se preparar para o incerto. Eu mesmo demorei para montar minha reserva. Sempre surgia uma prioridade “maior”. Até que um imprevisto bateu na porta e, sem reserva, fui obrigado a entrar num parcelamento com juros.

✅ A partir dali, prometi para mim mesmo: nunca mais viver sem minha própria rede de segurança.

⚖️ Quanto ter na sua reserva?

Aqui vai uma média usada pelos educadores financeiros:

- 3 a 6 meses do seu custo fixo mensal: se você tem renda estável e poucos dependentes

- 6 a 12 meses: se é autônomo, tem filhos, ou renda mais volátil

✊ Se seu custo mensal é R$ 3.000, uma boa reserva varia entre R$ 9.000 e R$ 18.000. Isso não se monta de uma vez. Comece com R$ 500, depois R$ 1.000 e siga crescendo. O importante é construir esse colchão.

⛔️ Onde nÃO deixar sua reserva (por mais tentador que pareça)

Antes de falar onde deixar, vamos excluir onde não deixar:

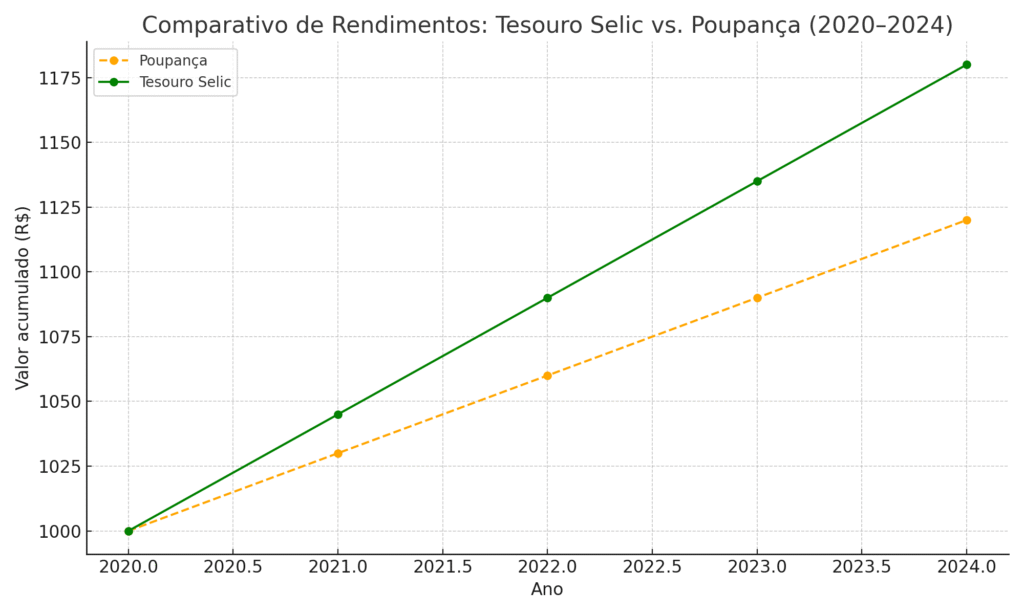

❌ Poupança

Já expliquei isso em Por que deixar dinheiro na poupança é um erro?. O rendimento é baixo demais e perde da inflação. Na prática, você está ficando mais pobre com o tempo.

❌ Renda Variável (Ações, FIIs, Criptomoedas)

Flutuações intensas e riscos altos. Não há liquidez imediata garantida. É dinheiro para longo prazo, não para emergências.

❌ Tesouro IPCA ou Prefixado

Podem ter marcação a mercado negativa se resgatados antes do vencimento. Você pode perder dinheiro se precisar do valor em um momento ruim.

✅ As melhores opções para deixar sua reserva

1. Tesouro Selic (LFT)

- Título público do Tesouro Direto

- Rende a taxa Selic (atualmente em torno de 10,5% a.a.)

- Segurança do Governo Federal

- Liquidez D+1 (venda num dia, cai no outro útil)

💬 Eu já usei o Tesouro Selic por muito tempo como local principal da minha reserva. A paz de saber que não ia perder dinheiro se precisasse sacar era inestimável.

2. CDB com Liquidez Diária

- Emitido por bancos

- Rende geralmente de 100% a 103% do CDI

- Protegido pelo FGC (Fundo Garantidor de Créditos)

- Liquidez imediata

📊 Esse é o que mais uso hoje. Tenho um CDB que rende 102% do CDI em uma corretora digital e consigo sacar na hora, se precisar.

3. Contas digitais com rendimento automático (Nubank, Inter, PagBank)

- Rendem 100% do CDI ou mais

- Rendimento começa em 1 ou 30 dias

- Liquidez imediata

🙌 Ideal para quem está começando e quer agilidade. Mas não confie sua reserva inteira aqui se os valores forem altos.

📈 Dividir a reserva pode ser a melhor estratégia

Ao invés de colocar todo o valor em um único lugar, você pode distribuir:

- 20% em conta digital com rendimento e saque imediato

- 50% em CDB com liquidez diária

- 30% em Tesouro Selic

Assim, você tem uma combinação de liquidez, rendimento e segurança. E evita o risco de precisar do dinheiro num dia em que o sistema do banco esteja fora do ar (sim, já passei por isso).

🚫 Erros comuns na hora de guardar a reserva:

- Misturar com investimentos de longo prazo

- Aplicar em produtos sem liquidez

- Colocar em nome de terceiros

- Deixar “acessível demais” e acabar gastando por impulso

Inclusive, se você ainda tem dificuldade para evitar esse tipo de gasto, leia o post Como parar de gastar à toa com cartão. É um bom complemento pra te ajudar nessa organização.

🤔 Qual é a hora certa de usar a reserva?

A resposta é simples: só em emergências reais. Trocar o celular? Não. Comprar um presente? Não.

Usar a reserva é um passo importante, mas ela só cumpre seu papel se for reposta depois.

💬 Recentemente, precisei pagar um exame de saúde caro. Usei parte da reserva. Assim que recebi o salário seguinte, priorizei reabastecer aquele valor. Trate sua reserva como se fosse sagrada.

🧱 Ter uma reserva muda a forma como você vive

A sensação de saber que você está preparado pro que vier é transformadora. Você toma decisões com mais calma, tem mais controle, dorme melhor.

Eu costumo dizer que a reserva é o primeiro passo real rumo à liberdade financeira. Antes dela, você está sempre vulnerável.

Se você ainda não começou, não se culpe. Comece com o que der. R$ 100 já são melhores do que nada. O importante é colocar o plano em ação.

E conforme essa reserva for crescendo, você vai naturalmente se interessar por outros investimentos. Aí sim, você pode explorar conteúdos como:

- Juros compostos: como usar essa força a seu favor

- O que a escola nunca te ensinou sobre dinheiro

- Tesouro Direto ou CDB? Qual o melhor para seu dinheiro

🚀 Vamos dar o próximo passo juntos?

Se você curtiu esse post e quer acompanhar minha jornada real em busca de liberdade financeira, te convido a seguir meus outros canais:

- 🎥 Canal do YouTube com vídeos sobre investimentos, bastidores e dicas reais

- 🎧 Lives na Twitch com meu dia a dia construindo esse projeto do zero

Nada aqui é teoria de livro. Eu estou na mesma estrada que você. A diferença é que resolvi documentar tudo pra gente aprender junto.